Wehret den Anfängen. Damit wir Bürger nicht weiter ausgenommen werden wie die Weihnachtsgänse, müssen wir darauf achten, wo in den anstehenden Fällen das Land, der Bund und auch die Kommune weitere Geldquellen anzapfen könnte.

Aktuell das Land.

Das Land will Gelder behalten, die den Kommunen zustehen. Die Kommunen benötigen jeden Cent. Da Rödermark nach dem Willen der Schwarz/Grünen Landesregierung wohl jährlich auf ca. 750.000,00 € verzichten muss, wird eine Grundsteuererhöhung wohl unausweichlich sein. Siehe hierzu: ACHTUNG. Das Land will uns zustehendes Geld behalten. Es geht um mehr als 750.000,00 €

Anstehende Grundsteuerreform:

In dem Gesetzentwurf und dem von CDU/CSU und SPD eingebrachten Entwurf heist es:

[..]“An die Gemeinden wird daher appelliert, die aus der Neubewertung des Grundbesitzes resultierenden Belastungsverschiebungen durch eine gegebenenfalls erforderliche Anpassung des Hebesatzes auszugleichen, um ein konstantes Grundsteueraufkommen zu sichern„[..]

Der vorstehende Satz richtet sich an die Kommunen, dass man einer Grundsteuererhöhung, die durch die Grundsteuerreform kommen könnte, entgegenwirken soll.

Die Hebesätze an die neue Grundsteuer sollten so anpasset werden, dass die Reform nicht zu einer Steuererhöhung missbraucht wird. Die Reform sollte aufkommensneutral umgesetzt werden.

Die Einnahmen über die Grundsteuer B stehen der erhebenden Gemeinde/Stadt zu. Für die Berechnung der Grundsteuer benötigt die Stadt Steuermessbetrag und Hebesatz. Steuermessbetrag wird vom Finanzamt festgelegt, Hebesatz von der Stadt. Das bisherige, dreistufige Besteuerungsverfahren (1. Ermittlung des Grundsteuerwertes, 2. Steuermesszahl, 3. Hebesatz) soll beibehalten werden. Seite 10

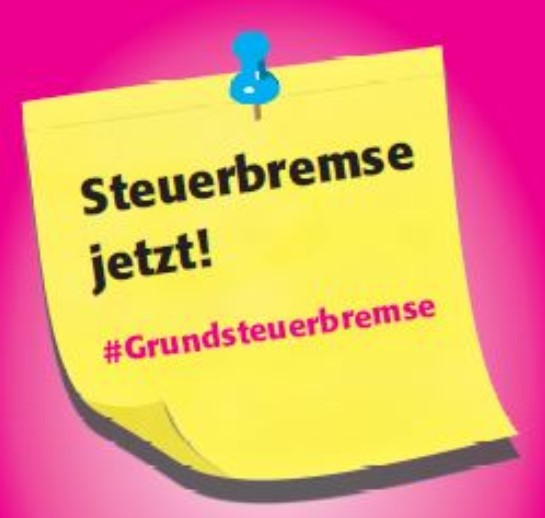

Sollte sich im Rahmen der Grundsteuerreform der Steuermessbetrag nach oben verändern, wird sich auch die Belastung der Bürger erheblich erhöhen. Die Stadt ÄNDERT NICHT den Hebesatz und trotzdem könnte sich die Grundsteuer erheblich erhöhen. Dem muss entgegengewirkt werden. Es muss eine Grundsteuerbremse zum Schutz der Bürger eingeführt werden.

Für einen Beschluss zu einer Grundsteuerbremse benötigt man NICHT den genauen/finalen Gesetzestext. Die Grundsteuerbremse kann SOFORT beschlossen werden.

Die Grundsteuerbremse kann sich selbstverstädlich NICHT auf einzelne Grundstücke beziehen, sondern nur auf die Gesamteinnahmen aus der Grundsteuer.

Ein erste Versuche zur Einführung einer Grundsteuerbremse gab es in 2015 von FWR und FDP. Der Grund seinerzeit war nicht die Grundsteuerreform.

-+-+-+-+-+-+-+-+-+

-+-+-+-+-+-+-+-+-+

Berlin: (hib/HLE) Die Grundsteuer in Deutschland wird umfassend reformiert. Dieses Ziel verfolgt der von der Bundesregierung eingebrachte Entwurf eines Gesetzes zur Reform des Grundsteuer- und Bewertungsrechts (19/13453). Für die Erhebung der Steuer soll in Zukunft nicht mehr auf den Bodenwert zurückgegriffen werden, sondern es sollen auch Erträge wie Mieteinnahmen berücksichtigt werden. Für die Bundesländer ist eine Öffnungsklausel vorgesehen, damit sie die Grundsteuer mit einem abgeänderten Bewertungsverfahren erheben können. Dafür soll mit einem gesonderten Gesetz das Grundgesetz geändert werden.