Rödermark. Hohe Personalkosten?

Die Verabschiedung des Doppelhaushalts der Stadt Rödermark rückt immer näher. Die gesteckten Ziele, vorgegeben durch den Schutzschirm, werden in der Hauptsache erreichte weil:

– Die Bürger mehr Grundsteuer zahlen.

– Das Gewerbe zahlt mehr Gewerbesteuer.

– Weil wir vom Land mehr Zuschüsse als geplant bekommen.

Anmerkung, ca. 1.7 Mio. des Konsolidierungsbetrags von ca. 2.4 Mio. trägt der Bürger und das Gewerbe.

Sparmaßnahmen der Stadt sind zwar vorhanden, aber kaum sichtbar.

Thema dieses Artikels sollen die hohen Personalkosten sein.

Ich will auch nicht näher auf das Personal eingehen. Ich bin sicher, wenn es sich nicht um Wahlbeamte geht, werden nur Mitarbeiter eingestellt, die auch die Qualifikation für die ausgeschriebenen Aufgaben mitbringen. Ich bin auch sicher, die Mitarbeiter geben ihr Bestes.

Viele aus der Bevölkerung sehen das (geben ihr Bestes) allerdings völlig anders:

„ALLE, die auf der Stadt beschäftigt sind, sind BEAMTE. Und Beamte sind faul.“

Woher diese Annahme kommt, sei einmal dahingestellt.

Unterhält man sich dann mit Freunden, Bekannten oder hört einfach einmal anderen zu, kommen immer wieder …. ich will hier abkürzen …. die sehr großen Leerlaufzeiten zur Sprache. Man lästert über den hohen Krankheitsstand bei der Stadt. Natürlich kann keiner diese Aussage mit belastbaren Zahlen belegen. Man spricht darüber, dass man bei der Stadt keinen ans Telefon bekommt. Der Bürgermeister und der erste Stadtrat sind nur noch für die Presse da …..usw. usw.

Dazu kommen noch weitere Themen, die so im Ort herumgeistern.

„Die Stadt muss Personal abbauen. Der Bürger wird immer mehr ausgequetscht, um denen ein schönes, gemütliches und sorgenfreies Leben zu gewährleisten. Denen kann man nicht kündigen, auch wenn keine Arbeit da ist. Die sollten mal in die freie Wirtschaft gehen. Nach 10 Minuten würden die vor lauter Stress einen Herzinfarkt erleiden.“

Solche Sprüche hört man, wenn man hinhört, über die Mitarbeiter der Stadt. Ausgenommen die Erzieher(innen).

Natürlich kommen noch viele andere Themen hinzu. Wir sind jetzt aber beim Personal.

An einer solchen Diskussion möchte ich mich nicht beteiligen. Was aber zu befürworten wäre, wäre den Mitarbeiterbestand durch eine „unabhängige Prüfungsgesellschaft“ überprüfen zu lassen. Wird dann festgestellt, der Mitarbeiterbestand ist notwendig, um die Geschäfte von Rödermark ordnungsgemäß zu erledigen, ist doch alles in Ordnung. Wobei natürlich die Parameter für eine solche Überprüfung von den einzelnen Fraktionen festgelegt werden müssen. Ich habe das Gefühl, der hauptamtliche Magistrat fürchtet nicht die Kosten einer solchen Überprüfung, sondern das Ergebnis. Würde man dann noch die Sinnhaftigkeit der zwei Rathäuser und Feuerwehren mit einbeziehen, könnte man drei große Diskussionspunkte in Rödermark zu den Akten legen.

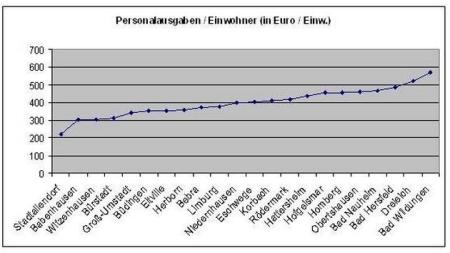

Bei der Stadt Rödermark sind, einschl. der Kommunalen Betriebe Rödermark (KBR) 335 Mitarbeiter beschäftigt.

Auf 1.000 Bürger kommen somit 12,6 städt. Mitarbeiter. Gerechnet mit 26.648 Einwohner.

Wenn sich nichts ändert, werden wir bald die 1000% Grundsteuer B erreicht haben. (Die Grundsteuerbremse muss her)

Lesen Sie: Die Ursachen der Haushaltsprobleme der Stadt Dreieich

Siehe auch

» 01.02.2010 WIKOM. 142. Vergleichende Prüfung

» 11.03.2010 Angebote zum Personalentwicklungskonzept

» 20.05.2010 Organisationsuntersuchung der Stadtverwaltung

» Rödermark rüstet weiter auf

Rödermark intern.

Aus dem Haushaltsplan 2024/2025

Haushaltssicherungskonzept

Ein Haushaltssicherungskonzept gem.

§ 92 a Abs. 1 Nr. 1 HGO entfällt in den Fällen, in denen der Saldo des Zahlungsmittelflusses aus laufender Verwaltungstätigkeit zwar nicht so hoch ist, dass daraus die Auszahlungen zur ordentlichen Tilgung von Krediten sowie ggf. an das Sondervermögen „Hessenkasse“ geleistet werden können, jedoch ausreichend ungebundene Liquidität für die Tilgungsleistungen und ggf. Auszahlungen an das Sondervermögen „Hessenkasse“ zur Verfügung steht.

Amerkung:

Wie es die zugänglichen Daten zum Haushalt zeigen, dürfte Rödermark Anfang 2025 nicht mehr in der Lage sein, die oben genannten Zahlungen weder aus laufender Verwaltungstätigkeit noch aus ungebundener Liquidität zu begleichen.

Wann wird der Magistrat den Stadtverordneten das Haushaltssicherungskonzept vorlegen? Nach der Bürgermeisterwahl?